個人型確定拠出年金「iDeCo(イデコ)」とは自分で作る年金制度のことをいいます。

昨今、お国の年金制度が当てにならない気がするので、こうなったら自力で老後資金を用意してやろうと「iDeCo」に目を付けたところ・・・

どうやら調べてみると節税効果がとても大きい(所得税、住民税を抑えることができる)ので、老後資金云々以上にメリットが大きそうです。

なので今回「iDeCo」の口座開設を実際に行ってみました。開設しようかお悩みの方は是非参考にしてください。

もちろんお小遣いサイト(ポイントサイト)を経由して、少しでもお小遣いを稼ぎますよ!!

Contents

個人型確定拠出年金「iDeCo(イデコ)」とは?メリットは?

個人型確定拠出年金(iDeCo)は、60歳までの間、毎月一定金額の掛け金を投入し、その掛け金で定期預金、保険商品、投資信託等で運用することにより、老後の資金を準備するという制度です。

中でも、iDeCoの最も特筆すべき点は「税金が安くなる」ことでしょう。

掛け金の全額が税額軽減の対象となり、所得税、住民税が軽減されます。例に挙げると、年収600万円の方で毎月の掛け金が1万円だった場合・・・

●所得税 120,000円×20%=24,000円

●住民税 120,000円×10%=12,000円

●節税額 24,000円+12,000円=36,000円

iDeCoに掛け金を投資しておくだけで、上記の例では掛け金の30%が減税されるのです。120,000円を貯蓄するだけで(多少の手数料はかかりますが)36,000円の収入があるのと変わりません。このメリットが非常に大きい。

仮にiDeCoに投資して元本割れ(掛け金がマイナス)になったとしても、減税効果が非常に大きいので、多少の損失なら余裕でカバーできちゃいます。もし投資が成功したら減税と投資の差益とで大きく年金を増やすことも可能なのです。

投資というと元本割れがあるので敬遠されている方も居られるかもしれませんが、投資方法に定期預金を選べば元本割れはありません。普通の定期預金と同様に扱うことができるので、貯蓄をしながら減税効果だけを受け取ることも可能なのです。

そのほかにも、運用益も非課税で利用可能だったりしますが、節税効果がとにかく大きいので、これ目当てでイデコを始めるのも十分アリかと思われます。

iDeCoのデメリットは?

このように良いことづくめに見える「iDeCo」ですが、やはりデメリットも多少あります。

原則60歳まで引き出せない

もっともデメリットといえるのが「60歳まで引き出せない」ということでしょう。

公的年金が一定の年齢にならないと支給されないのと同様に、イデコで積み立てた資産に関しても、60歳にならないかぎり引き出すことが出来ません。手元にお金があったらなかなか資産が貯まらないという方には60歳まで引き出せないという事は逆にメリットになるかもしれませんが。

掛け金は1年に1回ですが変更することが可能なので、途中で子供の学費や急な事故等でお金が必要になった際にも対応は可能です。

元本割れするリスクがある

投資信託で運用した場合などは、元本割れするリスクがある。

投資なのですから、プラスになることもあるしマイナスになることも十分あります。

長い目で見れば投資はプラスになると言われていますが、そんな保証は一切ありません、どうしてもマイナスになるのは嫌だという方は、さきほども解説しました、元本確保型(定期預金)で運用すればリスクをさけることも出来ます。

手数料や維持費が掛かる

口座開設の際に加入時手数料が2,777円、毎月の手数料が167円が最低でも掛かります。

※毎月の手数料は選択する銀行、証券会社によってもっと掛かる場合もありますので注意。

受け取りのときに税金がかかる可能性がある

イデコは非課税と宣伝されていますが、60歳~70歳の受け取り時に税金が掛かる場合があります。

退職金と同時期にイデコの積み立て額を一括で受け取ると課税対象になる可能性が高いです。

イデコの一時金には退職所得控除額があり税金がかなり優遇されているので、自営業の方で掛け金が大きすぎない限りはだいたい非課税になります。しかし退職金の退職所得控除額と合算して適用されてしまうので、退職金がある方は課税される可能性があります。

20年以下 40万円×勤続年数

20年超 800万円+70万円×(勤続年数-20年)

勤続年数は、イデコなら掛け金を支払った年数、退職金の場合は勤続年数そのままです。イデコの積み立て額と退職金を同時に受け取る場合は、支払った年数と勤続年数の長いほうを計算式に当てはめてください。

800万円+70万円×(40年ー20年)=2200万円

2,500万円-2,200万円=300万円÷2=150万円

2500万円を受け取ったうち2,200万円は退職所得控除で非課税となりますが、残り300万を2で割った額の150万円が課税対象となります。

150万円の退職所得に対する税率は5%なので75,000円、そこに復興特別所得税(所得税の2.1%)の1,575円をたすと76,575円が課税されます。

さらに住民税は退職所得の10%なので15万円が課税されます。合計で226,575円が課税されるということになります。

すこしでも課税されるのが勿体無い!!というような方は、というか私もこの方法をとる予定ですが・・・

イデコを60歳で一括で受け取って、そこから5年空けてから退職金を受け取れば、それぞれ別カウントで退職所得控除が適用されます。つまり・・・

【イデコ】

800万円+70万円×(30年ー20年)=1,500万円

1,000万円-1,500万円=0円

【退職金】

800万円+70万円×(40年ー20年)=2,200万円

1,500万円-2,200万円=0円

このように、5年間空けて別々に受け取ることでどちらも非課税(課税を軽減)にすることが出来るのです。

昨今は65歳定年となる企業が増えてきています。現在は60歳に退職金が支払われる会社でも、実際に受け取るときには65歳定年に変わっている可能性が高いと思います。

※イデコをまだ始めていない素人が色々調べ上げて纏めただけですので、情報が間違っている可能性は十分にあります。参考程度にして頂いて実際に利用する際は自己責任でお願いします。

iDeCo(イデコ)を始めるにはどこがいいのか?

iDeCoに加入できる金融機関は1人1社のみです。慎重に選択するようにしましょう。(あとで金融機関の変更は可能です)

②商品のラインナップ

この2点が優れている金融機関を選択すると良さそうです。

さらには折角ですので、お小遣いサイト(ポイントサイト)を経由したらポイント還元があるお得な金融機関を探してみました。

楽天証券(600円)

マネックス証券(800円)

※カッコ内はお小遣いサイトを経由したときに貰えるポイント還元額です。

この3つが、お小遣いサイトを経由してお小遣いを稼げる上に、口座管理手数料も最も低く、商品のラインナップも豊富な金融機関となります。どこを選んでも遜色は無さそうなのであとはお好みで選択してもらえば良いのではないでしょうか?

私は、普段FXでお世話になっている「SBI証券」で、まずは資料請求をしてみることにしました。

「SBI証券 確定拠出年金(iDeCo)」実際に資料請求してみた

どこのお小遣いサイトを経由しても「SBI証券 確定拠出年金(iDeCo)」は200円相当のポイント還元ですので、現在お得なキャンペーンを開催している「ハピタス」経由で利用することにしました。

他お小遣いサイト経由でも大差ありませんので、参考にして利用してみてください。

上部の検索窓に「SBI証券 確定拠出年金(iDeCo)」と入力して検索をおこないましょう。

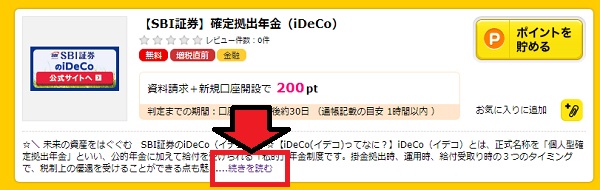

「SBI証券 確定拠出年金(iDeCo)」の検索結果画面が表示されます。…続きを読むの部分をクリックして、ポイント対象条件等の詳細を確認しましょう。

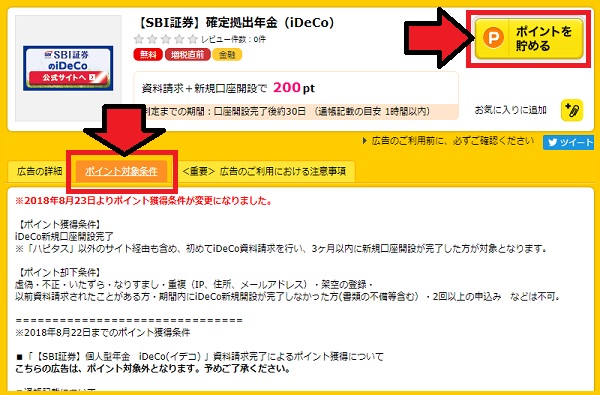

「SBI証券 確定拠出年金(iDeCo)」の詳細画面が開きます。ポイント対象条件をクリックして「ポイント獲得条件」等をしっかりと確認しておきましょう。

確認が完了したら ポイントを貯める をクリックしましょう。

「SBI証券 確定拠出年金(iDeCo)」のサイトに移動したら、やや下にスクロールさせると右下に「お申込み資料の請求はこちら(無料)」のボタンが表示されますのでクリックしましょう。

STEP1:お客様情報の入力

お客様情報の入力画面が開きますので、それぞれ入力していきましょう。全ての入力が完了したら下部の「必要書類のご確認へ」をクリックしましょう。

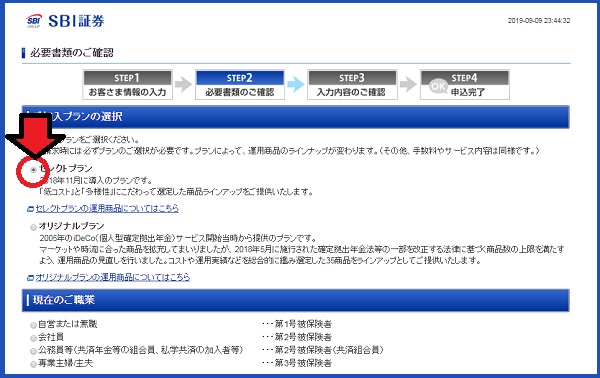

STEP2:必要書類のご確認

ご加入プランは「セレクトプラン」と「オリジナルプラン」の2種類から選択することになります。

巷では「セレクトプラン」のほうが人気がありそうなので、とりあえず完全素人な私は「セレクトプラン」を選択しました。

現在の職業等を入力していきましょう。「SBI証券の個人型確定拠出年金へ移す年金資産はございますか?」では、ほとんどの方が「ない」でOKでしょう。

(これまでに企業型確定拠出年金で運用をしていて、退職等をともない企業型が無い会社に就職して新たに個人型に入るが対象です)

あとは「個人情報保護宣言/お客様の個人情報等の利用目的」「各種情報提供及び書面の交付方法について」に目を通して、下部の「入力内容のご確認」をクリックしましょう。

STEP3:入力内容のご確認

先ほど入力した内容の確認画面が表示されますので、間違いが無いかしっかりと確認しましょう。間違いが無ければ下部の「お名前・ご住所・生年月日およびその他項目を確認して申し込む」をクリックしましょう。

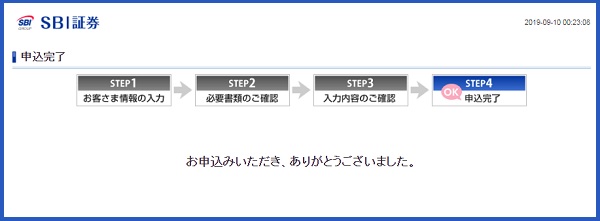

STEP4:申込完了

これで資料請求の申込完了となります。

あとは「SBI証券 確定拠出年金(iDeCo)」から資料が来るのを待ちましょう。

個人型確定拠出年金「iDeCo(イデコ)」素人が資料請求をしてみた!まとめ

お小遣いサイト経由で利用してお小遣いを稼ぐというよりも、今回は、「iDeCo(イデコ)」で節税する!!という方がメインの記事になっています。

イデコで出来る減税額は、ちょっとスルーできるような金額ではありません。イデコで投資しておくだけで年間数万円もお得になるのですから、やらなければ損!!・・・のはず。

現状の自分はまだ「イデコ」を利用していないので、あまり大それたことはいえません。とりあえずこれから開始してみます。興味のある方は是非参考にしてください!

次回は資料が届いたらお伝えしますね!

▼ここからハピタスに登録できます▼

【ハピタスのオススメの稼ぎ方と評価まとめ】

ハピタスへの登録方法はこちらを参考にしてください

お小遣いサイト「ハピタス(Happi+)」登録方法を画像付きで紹介

当ブログが2023年現在オススメするお小遣いサイトは「ポイントインカム」です。どこのお小遣いサイトを選んだらいいか悩んだらポイントインカムを選択しましょう!

今なら当サイトとポイントインカムとでコラボキャンペーンを開催中です。当サイト経由で新規会員登録することで、もれなく2,500ポイント(250円相当)の特典が貰えまる上に、新規会員登録の翌々月末までにポイント交換することでさらに2,000ポイント(200円相当)が貰えます!(合計で4,500ポイント)

▼ポイントインカムへの登録はこちらから▼

ポイントインカムのオススメの稼ぎ方と評価まとめ

▼登録方法はこちらを参考にしてください。▼

ポイントインカムの登録方法を画像付きで詳しく説明する

コメント